〈第2弾〉

個人向け 航空機小口化商品

一部加工して表示しています。

第2号(譲渡制限付・為替ヘッジなし)

※1 適用為替レートを一定と仮定した初年度の予想分配率

※2 期中の分配金は、現金支出を伴わない減価償却費等により会計上の利益が計上されず税務上『元本の払戻し』として扱われる想定のため、源泉徴収は行われません

※3 収入・費用等のうち現時点で確定していないものは想定値を用いております

※4 運用期間は本件航空機に係るオペレーティング・リース契約が延長された場合などには、最長2年間延長されることがあります

商品紹介動画

航空機を投資アセットとした、

新たな投資機会を、1口100万円から。

※5 現時点では会計上の利益は発生しない見通しですが、今後の為替等の変動などにより、会計上の利益が生じた場合には源泉徴収が発生することとなります。

1

個人投資家へ「航空機投資」という新たな選択肢を提供

機関投資家向けだった「航空機投資」を、

個人の皆さまへ

これまで航空機への投資は、大手商社や欧米の機関投資家など、一部の機関投資家向けの商品がほとんどでした。

本商品では、「受益証券発行信託」という仕組みを活用することで、個人でも購入可能な航空機運用スキームを実現。

投資枠を小口化し、1 口1 0 0 万円からのご出資を可能にしました。

従来のように何十億円という高額な資金や専門知識がなくても、ぐっと身近に始められます。

個人投資家の皆さまへ、新しい資産運用の選択肢をご提供いたします。

2

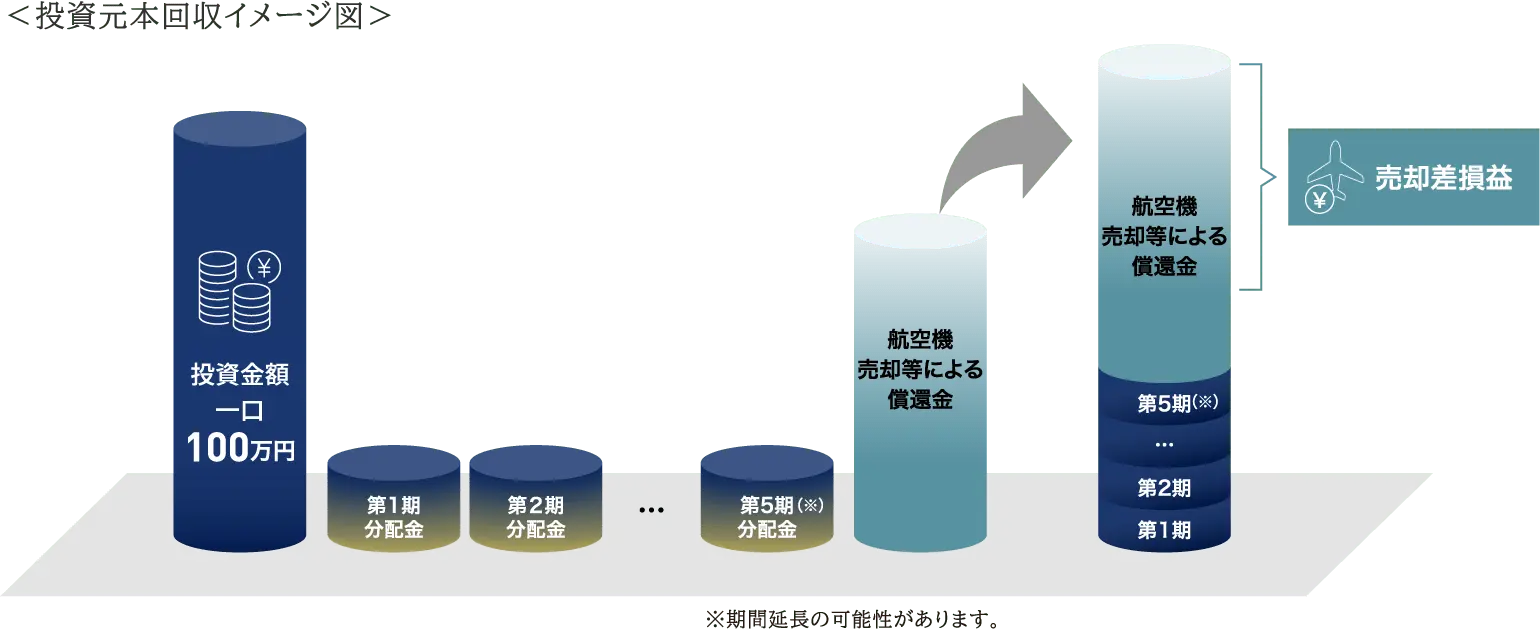

年1回の分配と、市場環境に合わせた出口シナリオ

毎年の分配金収入と売却益(キャピタルゲイン)を追求

本商品は、航空機を貸し出すことで得られるリース料収入を原資として分配金をお支払いする仕組みです。

想定される収入、費用より、初年度の分配金は年率5.3%を想定しています。

※実際の分配金額は、収入・費用の変動、為替等の変動などにより変化し、その水準を保証するものではありません。

賃借人は、スペインを代表するLCC(格安航空会社)である「ブエリング航空」です。

運用期間は原則として約5年5か月で、期間中は年1回(3月頃を予定)分配金をお受け取りいただけます。

また、償還前には、機体の売却代金やブエリング航空からの返還調整金によって、資金回収を進めます。

※リース期間が延長された場合、返還調整金はリース期間終了後に支払われます。

柔軟な出口シナリオ

今回の投資対象は、2017年製造の航空機です。リース期間終了後には、

①需要の高い部品として解体・売却する「パーツアウト」として売却、②航空機としてそのまま売却、③「リース付き」で売却する、といういくつかの選択肢を勘案して運用を行う予定です。

資金回収シミュレーション

【前提条件】

●第1期分配金率(年率)を5.3%、第2期以降の分配金率(年率) は第1期分配金率と同じとして試算。

●リース期間満了(2031年4月) 時点の対象航空機の想定売却価格を各鑑定会社の評価額として試算。

●想定売却価格の米ドルから円への換算為替レートを変動させて試算。

※ 想定売却価格等:航空機売却に伴う売却価格や返還調整金の金額

※1:複数の売却方法を前提に鑑定会社が評価した鑑定評価米ドル額の中で一番高い評価額を想定売却価格等米ドル額と想定して記載。

なお、想定売却価格等米ドル額の換算為替レートは、換算レート欄に記載の各為替レートで試算。

※2:想定売却価格等円換算額から航空機売却に伴う手数料および成功報酬等諸費用を控除した想定償還金を記載。

※3:期中分配金合計円換算額には、【前提条件】記載の分配金率(年率)を各期の分配金率と想定して試算した期中分配金合計額を記載。

なお、期中分配金合計円換算額の試算における換算為替レートはすべて、2026年6月30日時点の為替レート1米ドル=162.39円。

※4:投資資金回収額÷ 募集総額(F)

※1 あくまでも想定売却価格で売却した場合の投資資金回収率(募集総額を100%とした場合)を試算したもので、想定の期中分配金の分配や想定売却価格での売却等を保証するものではありません。

※2 前提条件に基づき試算した予想数字です。期中分配金額、売却価格、為替レート、投資期間等は変動するため、実際の投資回収期間回、投資資金回収額は確定しているものではありません。

※3 実際の売却収入は、売却時期における航空機市況、返還調整金の精算額、および、為替相場の変動等の影響を受けるため、対象航空機の売却価格等は確定していません。

3

期中は源泉徴収なし・確定申告不要。償還時にまとめて一律の申告分離課税(20.315% )

本商品では、「運用期間中」と「償還時(満期時)」で税金の取り扱いが異なります。

〈期中〉 源泉徴収なし・確定申告不要

本商品の運用期間中は、期中においては会計上の利益が発生しない想定となっています。

これにより、期中の分配金は税務上「元本の払戻し」として扱われるため、源泉徴収はされず、確定申告も不要となります。

※現時点では会計上の利益は発生しない見通しですが、今後の為替等の変動などにより、会計上の利益が生じた場合には源泉徴収が発生することとなります。

〈償還時〉 20.315%の一律課税(申告分離課税)・原則確定申告が必要

償還時にお受け取りいただく分配金は、給与などの所得と合算される「総合課税」ではなく、他の所得と切り離された「20.315%の一律課税(分離課税)」となります。

※償還時はそれまでの分配金により減少した元本と償還時の航空機売却等による償還金の差額が課税対象となります。

4

実績豊富なFPGグループによる運用と、高い透明性

経験豊富なFPGグループによる、航空機運用

これまでに国内外の航空会社等との間で4.3兆円を超える航空機オペレーティング・リース案件の組成実績を誇る、東証プライム上場企業・FPGのグループ会社である「FPG証券」が本商品を運用いたします。

航空機の選定からリース契約、最終的な売却まで、全プロセスをグループ一貫体制で管理。豊富な経験と専門ノウハウを活かした確かな運用により、航空機投資が初めての方でも安心してお任せいただけます。

資産を守る、高い透明性と安心の保護スキーム

本商品は公募型の信託商品として厳格な情報開示が義務付けられており、運用内容はいつでも「有価証券報告書」でご確認いただけます。定期的に透明性の高い情報を開示することで、投資家の皆様が納得して判断できる環境を整えています。

さらに、信託財産は「倒産隔離」という強固な仕組みによって法的に守られています。万が一、運用会社等に不測の事態が生じた場合でも、皆様の大切な資産は別個に独立して保護されるため、安心の投資環境が整っています。

主なリスク

〈航空機の売却時のリスク〉

航空機を売却する場合、その時点での市況等による影響などにより、当初想定した価格で売却できない可能性があります。また、売却価格によっては、元本が毀損する可能性があります。

〈為替のリスク〉

本商品へのご出資および分配金のお受け取りは「日本円」で行いますが、ベースとなるリース料や機体の売却代金は「米ドル建て」で運用されます。そのため、為替レートの変動が投資利回りに影響を与えます。

〈流動性リスク〉

本商品は原則として、予定運用期間が満了するまで(運用期間が延長された場合、最長2034年2月末まで)、中途解約や受益証券の第三者への譲渡・転売ができません。

〈レバレッジリスク〉

本スキームにおいて借入を行う場合には、投資家の皆様からの出資金に加え、受託者が外部金融機関からの借入(ノンリコースローン)を併せて行い、航空機を購入・運用します。借入金を活用することで投資効率(レバレッジ効果)を高めています。

航空機を売却する際にまだ借入金の残高がある場合には、外部借入金の返済が優先され、投資家元本償還等は借入金完済後の余剰金で行われます。仮に航空機の売却価格が想定よりも低額となった場合、外部借入を行っていることにより、 航空機の想定売却価格からの下落率を上回る投資元本の毀損が発生します。一方、航空機の売却価格が想定よりも高額となった場合、航空機の想定売却価格に対する上昇率を上回る利益が期待できます。

投資対象資産の概要

世界で運航されている機体と、拡大を続ける世界の航空需要

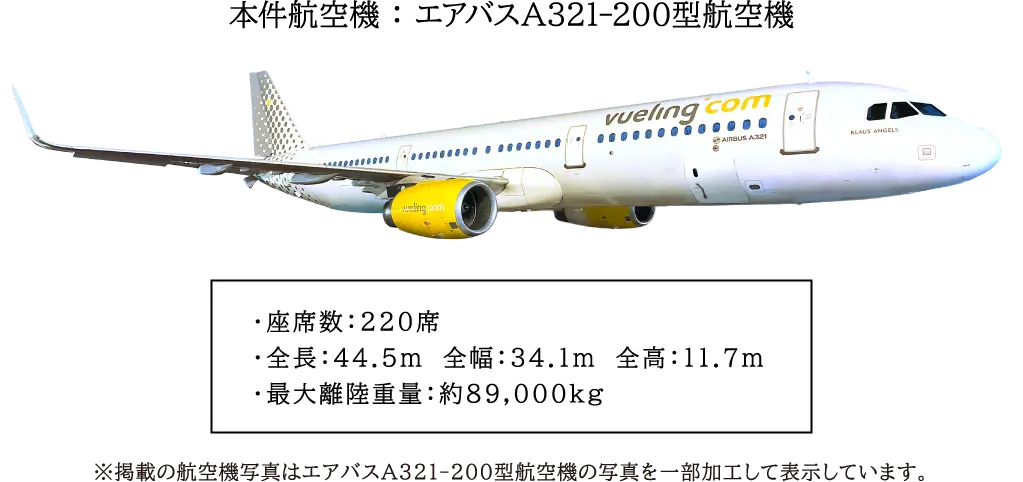

< A321-200型の特徴>

A321-200は、『A320ファミリー(A318、A319、A320、A321)』の中で最大の機体サイズを誇る旅客機です。基本型であるA320の胴体を延長した「長胴型モデル」として開発されました。単通路(ナローボディ)機でありながら中距離路線にも対応できる高い汎用性を備えており、その優れた経済性と輸送能力から、世界の主要航空会社で主力機として広く運用されている機種です。

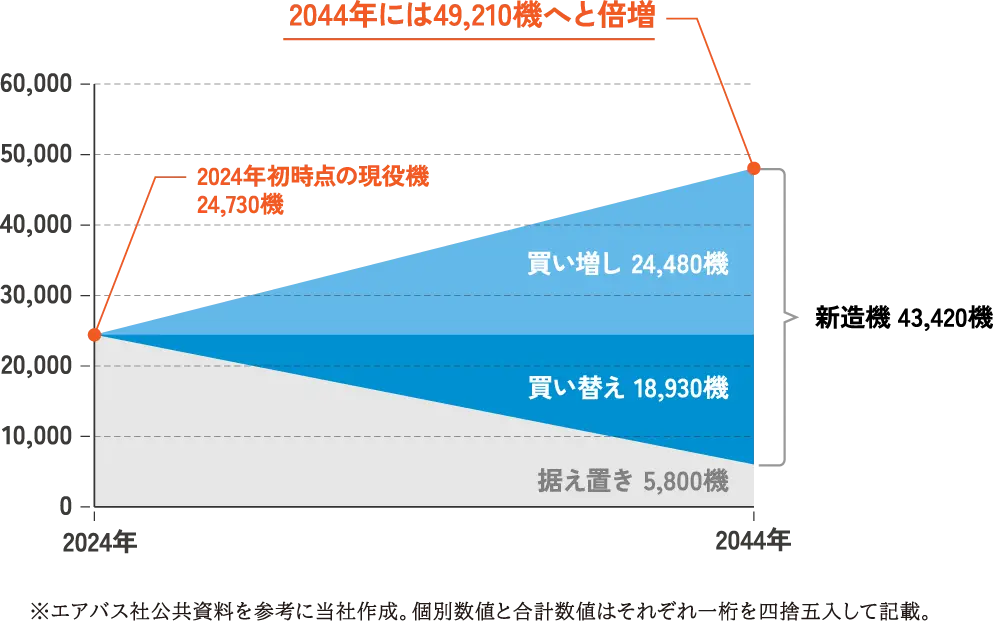

2044年までの20年間で、運航機数は倍増する見通しとなっています。2024年時点で運航している機体の76.5%にあたる18,930機が新造機へ置き換わり、24,480機が需要の増加に対応して導入される見込みです。2044年の新造機43,420機の需要を満たすためには、年間約2,171機の新造機の供給が必要と考えられます。

スペインの大手LCC。安定した財務基盤を持つ信頼のリース先

ブエリング航空(VuelingAirlines)は、イベリア航空(スペイン)や英国航空(ブリティッシュ・エアウェイズ)(イギリス)などの世界的航空会社を擁する巨大航空グループ「IAG」の傘下にある、スペインを代表するLCC(格安航空会社)です。

その運航エリアは欧州全域にとどまらず、中東やアフリカにまで広大な路線網を展開し、確固たる経営基盤を築いています。

売上高は、2020年、2021年は新型コロナウイルスによる渡航制限の影響により低迷しましたが、その後は力強く回復しています。2025年12月期の売上高は3,230 百万ユーロ(約5,951億円※)、純損益は234百万ユーロ(約431億円※)の黒字となっています。

<欧州航空会社大手3社の通期別の業績欧州>

募集要項

本商品は、合同会社Fbit第2号を委託者、株式会社FPGの完全子会社である株式会社FPG信託を受託者とする

受益証券発行信託(以下、本信託)の受益証券です(以下、本受益権)。

本信託では、航空機オペレーティング・リース事業を行う航空機信託の受益権を保有し、運用を行います。

| 目論見書 |

目論見書 目論見書

|

|---|---|

| 発行数 | (見込)5,520口 |

| 発行価格 | 1口当たり100万円 |

| 申込単位 | 1口以上1口単位 |

| 委託者 | 合同会社Fbit第2号 |

| 受託者 | 株式会社FPG信託 |

| アセット・マネージャー | 株式会社FPG証券 |

| 募集の取扱会社 | 株式会社FPG証券(金融商品取引業者)、 株式会社FPG(金融商品仲介業者) |

| 募集有価証券の種類 | 特定受益証券発行信託の受益権 |

| 投資対象資産 | 特定金外信託受益権(航空機) |

| 運用期間 | 原則として、5年5か月 (延長可能期間:2年間) |

| 信託終了時の償還の想定 | 2026年7月2日現在、航空機信託においては、原則として2031年4月25日〜2032年2月末までの期間中に本件航空機(後に定義します)の売却を行う方針です(ただし、早期売却やリース期間の延長の可能性があります)。かかる売却等が実施された場合、本受益権の償還については、当該本件航空機売却の後に行われます。 |

| 日程 | 〈申込・入金期間〉2026年8月3日(月)から2026年9月7日(月) 〈受渡期日〉2026年9月14日(月) ※お申し込みにあたっては、事前に株式会社FPG証券において証券取引口座を開設いただく必要があります。 |

| 譲渡制限 | 本受益権は原則として譲渡することができません。 |

- ※募集要項の詳細については「目論見書」をご覧ください。目論見書

- ※発行数は、2026年7月27日に決定する、信託設定日(2026年9月14日)を受渡日とする為替先渡し契約レートを使用して決定されるため、本書作成時点では確定しておりません。本書では、当該為替レートを便宜的に1米ドル=162.39円として算出した見込み発行数を記載しております。

- ※本資料は取引の概要をまとめたものであり、取引の勧誘を行うものではありません。投資判断は、別途、目論見書をご熟読のうえ行っていただく必要があります。目論見書は、本商品の申込期間において、株式会社FPG証券が運営するウェブサイトから入手することができます。

- ※本案件は、本信託の受託者が本航空機信託を通じて航空機をリースする事業へ投資を行うものであり、賃借人の債務不履行・倒産など本取引に影響のある事象が発生した場合には、投資効果、キャッシュフロー、キャピタルゲインの享受および投資額の回収について影響を受ける可能性があります。